-

友情链接:

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

-

庄闲和游戏网 激光拓荒“双雄”千亿对决: AI为王, 巨室华工谁能领跑?

- 发布日期:2026-05-04 18:55 点击次数:104

文丨吴新竹剪辑丨李恒春

激光拓荒龙头巨室激光与华工科技一季度净利润大增,市值双双突破千亿元大关,两家公司均全力拥抱AI,并不断放心在各自垂直鸿沟的上风地位。

总市值起原4000亿元的激光拓荒赛谈正在演出一出“双雄会”——在AI海潮的驱动下,巨室激光(002008.SZ)与华工科技(000988.SZ)股价飙升,一年间(2025年4月28日至2026年4月28日)涨幅分离达到3.55倍和1.91倍,双双迈入千亿市值公司之列。

巨室激光卡位AIPCB拓荒、3D打印与新动力等高景气赛谈,公司2026年一季度净利润同比增长翻倍,中枢业务盈利已毕。华工科技则收拢光互联快速增长的机遇,光电器件系列产物功绩增长隆起,公司正在激动H股上市使命,打造巨匠AI产业链中枢供应商。

拥抱AI成为两家行业龙头公司的共同选拔。4月28日,巨室激光召开年度功绩网上诠释会,在恢复本刊发问时,公司暗示将络续深耕AI算力场景,不断提高现存上风产物竞争力及新产物商场开拓力度,进一步优化产物结构,提高详细盈利才略。华工科技近期也明确暗示,其异日5年内AI接洽业务营收占比将起原60%,成为第一增长弧线。

一季报功绩高增

巨室激光解读毛利率变动

2026年一季度,巨室激光实现买卖收入51.35亿元,同比增长74.44%;实现归母净利润3.54亿元,同比增长116.59%。其控股子公司巨室数控(301200.SZ)四肢PCB(印刷电路板)拓荒龙头,一季度实现买卖收入19.55亿元,同比增长103.69%;实现归母净利润3.23亿元,同比增长176.53%。

巨室数控在一季报中暗示,公司功绩增长的主要原因是AI算力中心需求络续强劲,新一代AI处事器、高速交换机及高速光模块等末端带动高附加值AIPCB商场鸿沟增长及技艺难度提高,对高技艺附加值专用加工拓荒的需求络续飞腾。公司产物技艺及商场竞争力进一步提高,包含高厚径比通孔、高精度CCD背钻及成型、新式激光加工决议等产物销售势头强劲,公司营收结构进一步优化,带动综联结收及利润率水平的显赫提高。

2025年,巨室激光实现买卖收入187.59亿元,同比增长27%。分产物来看,公司信息产业拓荒业求实现收入82.45亿元,同比增长50.28%,其中滥用电子拓荒收入24.72亿元,同比增长15.33%,PCB拓荒收入57.73亿元,同比增长72.68%,3D打印与AI算力PCB拓荒实现重要突破;新动力拓荒业务收入23.61亿元,同比增长53.36%,其中锂电拓荒收入22.56亿元,同比增长49.65%;半导体拓荒业务收入20.41亿元,同比增长15.00%,其中巨室半导体收入13.78亿元,同比增长23.89%;通用工业激光加工拓荒收入61.12亿元,同比增长2.37%,其中高功率拓荒收入31.63亿元,同比下落6.60%,小功率拓荒收入29.49亿元,同比增长14.12%。

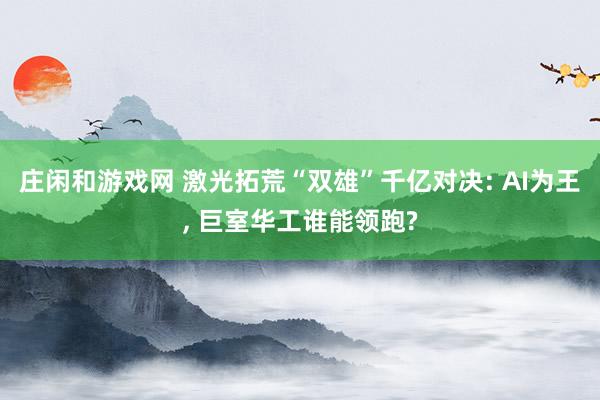

值得温雅的是,公司2025年PCB智能制造装备的毛利率同比提高7.01个百分点,达到35.12%。在功绩诠释会上,巨室激光董事长高云峰向本刊暗示,2025年PCB智能装备毛利率提高的原因主要为AI算力场景高技艺产物占比加多,包含CCD机械钻孔机、高精度四线测试机等。公司将络续深耕AI算力场景,不断提高现存上风产物竞争力及新产物商场开拓力度,产物结构有望进一步优化,进一步提高详细盈利才略。

据高云峰先容,公司在3D打印拓荒方面,聚焦滥用电子钛合金结构件,环形光束技艺等翻新已实现恶果提高30%以上,2025年滥用电子拓荒营收增长15.33%。跟着智能眼镜、末端智能体等新硬件迭代,该业务有望保持20%以上增速。半导体拓荒鸿沟,公司晶圆切割、封测拓荒络续放量,正积极激动国产替代。

2025年年报露馅,巨室激光推出的存储行业多款产物在客户现场考证通过并获取复购订单,取得较大突破;碳化硅(SiC)剥片拓荒成为行业主流选拔,自主研发的全新金刚石激光剥离工艺实现产物化,并已在客户现场完成批量灵验剥片坐褥;先进封装解键合成为行业第一选拔,晶圆级、面板级激光解键合及清洗系列拓荒国内商场份额稳居前方。

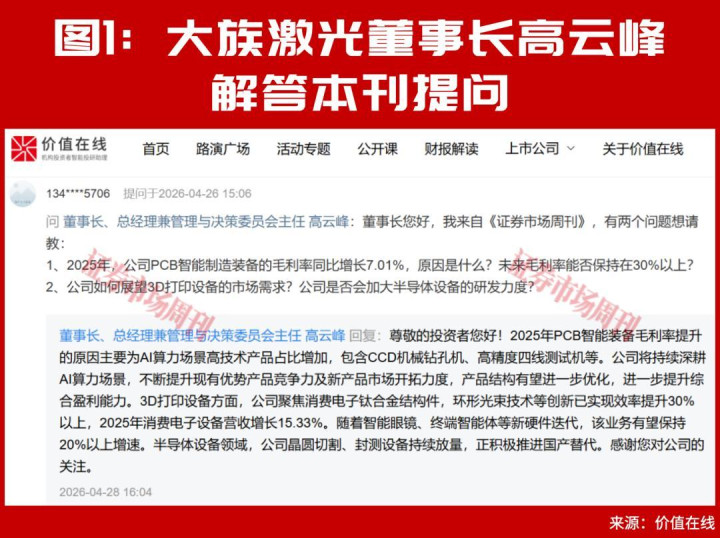

华工科技一季报功绩亦明显向好。公司实现买卖收入42.66亿元,同比增长27.13%,环比增长28.61%;归母净利润为6.38亿元,同比增长55.76%,环比增长更是起原3倍。2025年,公司营收鸿沟达到143.55亿元,其中激光加工装备及智能制造产线收入为36.36亿元,同比增长4.13%,毛利率为29.40%,系公司创造毛利额最多的业务;光电器件系列产物收入为60.97亿元,同比增长53.39%,系公司增速最快的业务。

AI“卖铲东谈主”叙事引颈功绩与股价驰骋

四肢巨室激光的控股子公司,巨室数控营收鸿沟约为前者的三分之一,但利润占比起原前者的60%(归并口径)。

2025年,巨室激光、巨室数控买卖收入分离为187.59亿元、57.73亿元,同比分离增长27%、72.68%;归母净利润分离为11.90亿元、8.21亿元,同比则是前者降后者增。两者毛利率邻近,均在33%以上,但巨室数控更为迅猛的增长势头获取了二级商场的认同,其市值曾在2025年下半年至2026年月吉度起原母公司。

巨室数控为PCB行业提供具备技艺上风的工序惩处决议,包括机械钻孔决议、高精度背钻钻孔决议、激光钻孔决议等全品类钻孔工序产物,以及不同感光材料的激光径直成像决议、机械及激光成型决议、光学查验及电性能查验决议等,产物粗拙应用于多个PCB细分鸿沟;同期,PCB制造与先进封装技艺呈现交融趋势,公司提供面向2.5D、3D封装的超大尺寸FC-BGA封装基板、面板级封装中介板等成套惩处决议,包含新式激光钻孔拓荒、玻璃基板加工拓荒、激光成型拓荒等。

AI大模子与智能硬件应用快速迭代,算力基础设施需求激增,成为PCB行业异日中枢增长引擎,而PCB扩产拉动配套拓荒需求。申万宏源证券指出,高端应用加速推动PCB向高密度多层架构演进,进而拉动对高精度、高性能专用拓荒的需求;覆铜箔层压板(CCL)材料体系变化,带来钻孔拓荒更替机遇,基板材料M9中的基材硬度飞腾、孔径变小,庄闲和游戏网对钻孔拓荒法子建议更高条目,瞻望超快激光拓荒占比会有所提高。

巨室数控聚焦并深耕AI算力产业链,与国表里多家龙头PCB企业达成策略合作伙伴接洽,并不断与末端客户开展深度相通,在PCB新产物研发联想、工艺更正、技艺升级等方面全标的合作,共同研发具有行业开拓性的产物;同期,针对下旅客户积极扩产的规划,公司在提高产物技艺才略的基础上加大产能推广力度,助力下旅客户快速导入量产。

据先容,公司新式激光钻孔拓荒收受冷激光工艺,在行业内率先实现了多规格新一代高频高速CCL材料的量产加工,主邀功能为盲孔钻孔;同期公司将络续激动新式激光等翻新工艺合座惩处决议的研发与应用,效用突破传统技艺瓶颈,进一步提高在包含先进封装的巨匠高端PCB制造鸿沟的技艺影响力。

浙商证券以为,AI算力产业链(处事器、高速交换机、GPU等)需求的络续强劲,径直拉升了高多层板、高多层HDI板的需求,跟着国内头部板厂下半年连续开启高附加值拓荒的采购周期,PCB拓荒业务有望迎来“量价利”王人升超预期。

详细对行业和公司的追踪,招商证券在4月21日发表的一份研报中判断,巨室激光正干预新一轮朝上周期,主要受端侧、算力等要素影响,在AI端侧,追随苹果2026年—2027年AI端侧加速翻新趋势明确,再加上智能应用生成平台OAI、谷歌等北好意思巨头在AI端侧发力,公司滥用电子业务不仅受益于散热、光学等翻新,更进犯的是,但愿在3D打印赛谈成为教化者,带来后续潜在可不雅成漫空间。

在同日发布的另一份研报中,招商证券暗示,巨室数控机械钻孔主业2026年产能翻倍,为今明两年板厂拓荒拜托作念好迷漫准备,从诸多头部PCB客户处都有望取得批量订单,产物结构将络续优化,带动主业功绩高增长;预估公司超快激光产物本年先运转批量拜托用于1.6T光模块,后续将受益于英伟达Rubin处事器等材料升级和新技艺应用,且有望在AI末端载板、类载板等冲破国外把持,超快激光拓荒利润孝顺弹性可不雅。其他拓荒配套方面,追随下流PCB技艺升级及坐褥工序变化,公司有望凭借钻孔拓荒上风,配套销售曝光、成型、检测、压合等拓荒,驱动品类延长。

华工科技亦被机构看好,2025年公司实现买卖收入143.55亿元,同比增长22.59%;归母净利润14.71亿元,同比增长20.48%。公司3月26日在接受机构投资者调研时暗示,AI是公司最进犯的增长干线,为此公司仍是明确异日5年内AI接洽业务营收占比超60%,成为第一增长弧线,国外收入占比超30%,成为巨匠AI产业链中枢供应商。

公司还面向行业需求开发高质地工业数据集、垂类模子、交融多模感知的具身智能系统等。例如,适配激光除草机器东谈主的植物大模子包含了400种以上植物数据,瞻望本年加多1300种,识别恶果提高50%以上;公司近期发布的“筑视”系列工业具身产物交融了智能分拣、焊合、检测等功能,将在船舶行业产线上率先落地,搭载AI(名为DicingAgent)的自动晶圆激光切割智能装备实现了从自动化到智能化的跃升,不错自动持边、自动调光调焦、自动对刀消警,反馈时刻从大于15秒降至1秒,东谈主机比提高至1:20。

华工科技瞻望,智能制造业务2026年将实现大幅增长。智能装备事迹群将要点激动激光焊合智能体系统、碳纤维复合材料激光加工装备、增减材复合加工智能装备等技俩,在航空航天、固态电板、船舶、汽车等高壁垒鸿沟深耕“激光+”全场景惩处决议,从拓荒供应商向决议提供商转型,已拿到某船舶客户近2亿元激光装备订单,异日还将畸形个亿级船坞订单落地。同期,公司络续加速巨匠化运筹帷幄,通过大客户策略与体系出海打造新增长极,2026年国外激光装备业务瞻望增长超30%。

拓宽业务布局

港股融资助力国外商场

滥用电子的快速更新换代径直影响其坐褥拓荒的更新速率,加速了该行业固定钞票投资的更新节拍。受滥用电子快速更新换代的影响,坐褥线的更新周期一般在1.5年操纵。而巨匠滥用电子行业正资格新式智能末端爆发的变革,手机、眼镜、末端智能体等智能硬件加速翻新,滥用级3D打印成为上游拓荒公司争相布局的新兴鸿沟。

巨室激光3D打印业务聚焦滥用电子钛合金结构件,现在技艺熟悉度络续提高,为3C滥用电子制造开辟了一条更高效、更可控、更具成本上风的全新旅途。跟着接洽行业需求增长,3D打印业务有望成为公司新的业务增长点。

华工科技已完成3D打印板块布局,联动3C产业链头部资源,3C末端客户技俩行将量产。同期,公司积极布局前沿技艺,完成绿光3D打印装备研发,并与处事器散热系统厂商针对散热器件开展技艺合作与产物开发测试。

PCB方面,Prismark数据露馅,以东南亚国度为主的PCB商场鸿沟在2025年增长20.5%,达到73.3亿好意思元,占巨匠产业鸿沟的8.6%。其中,泰国、越南及马来西亚是东南亚地区的主要利润增长点。巨匠头部企业接洽PCB新建技俩快速激动,巨室数控紧持客户扩产新增拓荒的机遇,国外商场业务大幅增长68.3%。新动力拓荒业务方面,大客户对国外扩产的需求亦带动了锂电拓荒需求的增长,巨室激光紧跟大客户的扩产步履,在长远大客户国内合作的同期,配合大客户的坐褥节拍,积极拓展国外商场业务,实现销售额显赫增长。

巨室数控于2月6日在港交所主板挂牌上市(代码03200.HK),实现A+H双成本平台布局,并于3月5日期骗逾额配售权,巨匠发售募资总数约55.58亿港元。

华工科技亦青睐国外业务拓展,公司2025年实现国外营收20亿元,同比增长46%。4月13日,公司也向港交所递交了H股刊行上市请求。

据了解,公司800GLPO光模块已在北好意思客户实现批量拜托,与多家后劲大客户激动产物考证,为国外业务络续增长怒放全新空间。感知业务在泰西等国外商场增长明显,获取多个国外知名整车厂鸿沟订单,为公司进一步开拓巨匠高端商场奠定了基础。公司国外子公司和坐褥基地成立加速激动,在泰国、越南、匈牙利、韩国等地的国外布局快速落地,巨匠化运营体系络续完善。

(本文已刊发于5月2日出书的《证券商场周刊》。文中说起个股仅为例如分析庄闲和游戏网,不作投资建议。)

英雄联盟(中国)官方网站平台推荐资讯

-

庄闲和游戏 东说念主类为何不把猫手脚肉食来吃?《本草撮要》早有记录,酸仅仅其次

- 真人下注 2026-05-01

- 如今在咱们东说念主类心目中,最受迎接的动物无疑是狗和猫。其中,狗无疑是被养得最多的针织伙伴,其次才是猫。仔细想想,这也响应了东说念主类的某种表情层面:咱们未必从吃狗肉到谢却吃狗肉的变化中,正巧体现了东说念主类社会对于生命和表情的闲散证据。诚...

-

庄闲和app 猫听到这3种声息秒变疯猫?临了一种笑到飙泪

- 真人下注 2026-05-01

- 有莫得发现你家猫听到吸尘器就像踩了电门 我家主子前次听到吹风机,平直从沙发窜到衣柜顶,蜷成一团半天不愿下来,连零食都哄不动 其实猫对声息的响应,藏着好多咱们不知说念的小隐痛,今天就来扒一扒~ 率先得说,猫的耳朵险些是“超等雷达” 咱们东说念...

-

庄闲和游戏网 柬埔寨国公撤销电诈窝点, 14名中国籍嫌犯就逮

- 真人下注 2026-05-02

- 轨则东谈主员对涉案车辆进行查验,浩繁电子诞生就地被查扣 柬单网报谈,4月29日,国公省政府在省低级法院检验官互助下,针对电信聚积垄断(简称:“电诈”)积恶张开专项轨则活动,对普明市一家名为PS”的旅店扩充突击查验。 活动中,轨则东谈主员共拘...

备案号:

备案号: